Személyi kölcsönből több megy lakásfelújításra, kevesebb autóra

A hitelköltségek emelkedése és a magas infláció változást hozott abban is, hogy mire vesznek fel az emberek személyi hitelt. Egyre népszerűbb a lakásfelújítás, autót viszont kevesebben vesznek hitelből.

Az egyre magasabbra emelkedő infláció letörése érdekében folyamatosan emelte az alapkamatot a Magyar Nemzeti Bank, ez a személyi kölcsönök átlagkamatának növekedésében is megmutatkozik. Az első félévben azonban ez még nem csökkentette a keresletet, ami a K&H-nál is érzékelhető volt: a személyi kölcsönök folyósítása 13 százalékkal, 2,7 milliárd forinttal emelkedett.

Az MNB adatai azt mutatják, hogy az újonnan kötött fogyasztási kölcsönök, amilyenek a személyi hitel is, állomány júliustól kezdett el csökkenni érezhetően, és ez a folyamat kitartott augusztusban is, ami ellentétes az előző évi tendenciával.

A K&H ügyfelei körében egyértelműen megfigyelhető a célok megváltozása: a lakásfelújítás és a tartós fogyasztási cikkek vásárlása lett népszerűbb hitelcél, míg az autóvásárlásra és a hitelkiváltásra kevésbé vesznek fel kölcsönt az emberek.

Ebben az évben a K&H személyikölcsön-folyósítások 31 százalékánál a lakásfelújítás volt a cél, míg 2021-ben 29 százalék, 2020-ban pedig 23 százalékos volt az arány. Az építőanyagok, illetve a szakipari munkák drágulása ellenére a felújítási céllal felvett személyi kölcsönök átlagos összege érdemben nem változott az utóbbi években.

Ezzel párhuzamosan tavaly még szerény mértékben, a legutóbbi néhány hónapban viszont látványosan csökkent az autóvásárlási céllal személyi kölcsönt igénylők aránya: 2020-ban 32, 2021-ben 29 százalékuk vette fel a kölcsönt autóra, idén 23 százalékuk. Az autók drágulása szerepet játszhat abban, hogy akik ilyen céllal igényeltek személyi kölcsönt, a múlt évhez képest 3 százalékkal nagyobb összeget, 1,8 millió forint összegű kölcsönt vettek fel. A lakásfelújítás mellett a tartós fogyasztási cikkek vásárlása tört előre a hitelcélok között. A 2020-as 11 százalékról a idénre duplájára, 22 százalékra nőtt.

A hitelkiváltás ezzel szemben a tavalyelőtti 13 százalékról tavaly 9, idén pedig 8 százalékra esett vissza. Az egyéb célokra, például nyaralásra költött fogyasztási hitelek is visszaestek, a 2020-as 21 százalékos szintről a tavalyi 14, majd az idei 15 százalékra, holott a járvány lefutását követően éppen idén lehetett a korábbiaknál lényegesen szabadabban utazni és nyaralási helyszínt választani.

Mennyi most a törlesztője a 2 és 5,5 milliós személyi kölcsönnek, ha autót veszünk?

A hiteldrágulás most jobban fájhat annak, aki legalább részben ebből akarja megvenni a legnépszerűbb új vagy használt kocsikat. Tavasz óta ezek az autók már alig kerülnek többe, a kölcsön viszont annál inkább. Megnéztük, mennyi a törlesztője egy ehhez felvett 2 és 5,5 milliós hitelnek.

Idén áprilisban megnéztük, hogy mekkora lenne a törlesztőrészlet, ha egy tavaly év eleji 240 ezer forintos nettó medián bérből élő meg akarja venni a legnépszerűbb magyar átlagautó Opel Astrát. Megvehetné-e a legnépszerűbb magyar új autó Suzuki Vitarát, ha az extrák nélküli alapmodellt választja? Most megismételve ezt, arra jutottunk, hogy a hitelek drágultak, de az autók nem vagy alig.

Azt tapasztaltuk, hogy a legnagyobb használtautós portálon, a Hasznaltauto.hu-n, de más, hasonló oldalakon is, a legolcsóbb 2018-as, 150-170 ezer kilométert futott dízeles Opel Astra Touret tavasszal 3,4 millió forint volt, és egy hasonló paraméterű autót most is hasonló áron vehető meg. Egy Opel Astra J Sedant találtuk a legolcsóbbak között, 3 090 000 forintért és 3 299 000 forintért, tehát nem történt drágulás, sőt, inkább stagnálásnak nevezhetnénk a helyzetet, még ha a használt autók esetében nehéz is a pontos összehasonlítás. Ez nagy változás ahhoz képest, hogy korábban még szinte óránként drágultak a használtautók.

Új Suzuki Vitarát extrák nélkül tavasszal listaáron 6 870 000 forintért láttuk, most, október elején 6 990 000 forintos ajánlatot találtunk extrák nélkül, tehát itt sem látunk száguldó inflációt, maximum a forintárfolyam romlásából következő költségárak épültek be az Magyarországon készülő autóba, vagy még azok se teljesen.

Ez összefügghet azzal a tendenciával, amelyre például egy friss felmérés mutat rá, miszerint a legutóbbi néhány hónapban látványosan csökkent az autóvásárlási céllal személyi kölcsönt igénylők aránya: 2020-ban 32, 2021-ben 29 százalékuk vette fel a kölcsönt autóra, idén 23 százalékuk.

Az autóhitelhez nem kell önerő, de mi, mint ahogyan áprilisban, most is azzal számoltunk, hogy 240 ezer forintot kereső ügyfélnek van 1,4-1,5 millió forint megtakarítása, így a használt Opelhez elég lesz neki 2 millió forint hitel. Egy 3 milliós hitel törlesztője mellett ugyanis az ügyfél már nehezen tudna megélni.

A Bank360.hu hitelkalkulátorával kiszámolva ebben az esetben az MKB Midi Plus Személyi Kölcsön számára a legolcsóbb, 42 588 forintos havi törlesztőrészletet kell vállalnia, a THM nem kevés, 16,44 százalék lesz, és a teljes visszafizetendő összeg 3 066 336 forint.

Ezt követi a Takarék Fix Személyi Kölcsön, 42 506 forintos törlesztővel, 16,30 százalékos THM-mel és 3 069 648 forintos teljes visszafizetendővel. A harmadik legolcsóbb az UniCredit hitele, amelynek a THM-je már 17 százalék felett van.

Áprilisban a legolcsóbb személyi hitelt autóvásárlásra még 40 667 forintos havi törlesztővel, 14,36 százalékos THM-mel vehette volna fel.

Az új autó megvásárlásához az MKB Midi Plus Személyi Kölcsönnek a legkisebb a költsége, 117 118 forintos havi törlesztővel, és 16,30 százalékos THM-mel 8 432 496 forintot kell összesen visszafizetni. A második helyezett a Cofidis Fapados Kölcsöne, 117 144 forintos havi törlesztővel, 16,40 százalékos THM-mel, 8 434 368 forintot kell összesen fizetnünk.

Az új autó esetében 240 ezer forintot kereső ügyfelünk csak a 120 ezer forintnál kisebb havi törlesztőjű ajánlatokat engedhetné meg magának Jövedelemarányos Törlesztési Mutató (JTM) miatt. A JTM-et a jegybank vezette be, és azt szabályozza, hogy az ügyfél nettó jövedelmének maximum hány százalékát költheti hiteltörlesztésre a különböző kölcsöntípusokban és futamidőknél.

Aki havi 500 ezer forintnál kevesebbet keres, az jövedelmének maximum 50 százalékát fordíthatja a havi törlesztőrészletre személyi kölcsön esetében. A bank azonban valószínűleg nem fogadná be, mert úgy látná, hogy az ügyfél nem tudna megélni havi 120 ezer forintból, ezért ez a példa csak elméleti jellegű. 240 ezer forintos nettó fizetéssel ügyfelünk nem engedheti meg magának az új autót. Tavasszal is hasonló következtetésre jutottunk.

Rátették még egy lapáttal a bankok, öntik az extra pénzt a babaváró hitelt igénylőkre

Hiába jelentették be a babaváró támogatás meghosszabbítását, a bankok úgy dobálják érte a százezreket, mintha év végén lejárna. Most újabb nagyágyú szállt versenybe a kedvezményes kölcsönt igénylőkért, több bank pedig meghosszabbította a lejáró akcióját.

Még magasabb fokozatba kapcsolt a bankok versenye a kamatmentesen törleszthető, 10 millió forintos babaváró hitel folyósításáért. Több nagybank is meghosszabbította az eredetileg szeptember végén lejáró akcióját, ráadásként pedig az OTP is beszállt az igénylőkért folyó harcba. Így már az összes nagy hitelintézet extra pénzt kínál az ügyfeleknek abban az esetben, ha nála veszik fel a babaváró kölcsönt. A mézesmadzag jellemzően 100-150 ezer forintos egyszeri jóváírás, amiből a maximális hitelösszeg mellett is kijön akár három havi törlesztőrészlet. Van olyan bank, amelyik már 180 ezer forintig srófolta fel a kedvezményét.

A gyermekvállalás teljesítésével kamatmentéssé tehető vagy akár támogatássá átalakítható babaváró hitel már a három évvel ezelőtti indulása idején is nagyon vonzó volt, a 10 százalékos lakáshitelek és 15 százalékos személyi kölcsönök idején pedig szinte már kihagyhatatlan ajánlat. A bankoknak pedig ennyit is megér, hogy náluk ne hagyja ki az ügyfél a babavárót, amelynek a 2023-as meghosszabbítását ugyan már hónapokkal ezelőtt bejelentette a kormány, de erről azóta sem született meg a jogszabály. Ezért a bankok honlapjain és ajánlataiban nem elírás vagy megtévesztés a 2022 végi dátum, ők is a hivatalos meghosszabbításra várnak, addig viszont gőzerővel akcióznak.

A babaváró kölcsönnel akciózó pénzintézetek sorába lépő OTP Bank egyszeri 80 ezer forintos jóváírást ígér, ha nála köt valaki szerződést. A kedvezmény 2022. november 15-ig érvényes, attól függetlenül, hogy az ügyfélnek korábban volt-e az OTP Banknál vezetett bankszámlája. Feltétel azonban, hogy a babaváró hitelt igénylőnek legalább 21 évesnek kell lennie, ami szigorúbb, mint a jogszabályban szereplő 18 éves korhatár. A jóváírás a hitelfolyósítást követő 10. napig megtörténik.

A CIB Bank év végéig meghosszabbította korábbi jóváírási akcióját, így az 2022. október 1. és december 31. között is érvényes. A jóváírás mértéke továbbra is 130 ezer forint, melynek a feltétele, hogy a kölcsön folyósítása megtörténjen legkésőbb 2023. február 28-ig.

Az Erste Banknál 2022. április óta van érvényben az a jóváírási kedvezmény, mely akár 120 ezer forintot is jelenthet az igénylőknek. Az akciónak nincs végdátuma, visszavonásig érvényes és más kedvezménnyel nem vonható össze. Emellett Erste Max hitelkártya igénylése esetén Babaváró csomag is elérhető, mely öt bababoltban is igénybe vehető. Az akció során a szerződéskötést követő egy évben 10 százalékos visszatérítést kapnak az igénylők a vásárlások árából.

A Gránit Bank tartja a kedvezményes ajánlatát, 2022. november 30-ig lehet élni a lehetőséggel. A határidőig hiánytalanul benyújtott babaváró kölcsönigénylések esetén a bank egy alkalommal 150 ezer forintot ír jóvá az ügyfél kölcsönszerződésében szereplő folyószámláján a babaváró kölcsön folyósítását követő hónap végéig. Ebből az összegből akár három törlesztőrészlet is kifizethető az 50 ezres törvényi maximummal számolva. Ehhez a folyósításnak meg kell történnie 2022. december 31-ig, illetve az OTP-hez hasonlóan itt is magasabb a minimum életkor, mint a rendeletben, 23 év.

A K&H Bank szintén tartja a 2022. május 13. óta érvényes jóváírási akcióját, amely 120 ezer forintot jelenthet az igénylőknek. A jóváíráshoz a maximális 10 millió forintot kell felvenni, a jóváírásra pedig a folyósítás naptári negyedévét követő hónapban kerül sor.

A CIB-hez hasonlóan a Magyar Bankholdinghoz tartozó MKB Bank és Takarékbank jóváírási akciói is meghosszabbodtak, 2022. november 30-ig. Az elérhető összeg mindkét banknál 130 ezer forint, ehhez viszont legalább 9 millió forintot kell felvenni. További feltétel, hogy az akció kezdő időpontjában nem lehet az MKB Banknál és a Takarékbanknál már folyamatban lévő babaváró hiteligénylés.

A Raiffeisen Banknál a babaváró hiteles 120 ezer forintos jóváírási akció akár más kedvezménnyel is összeköthető, ami egy házaspárnak összesen akár 180 ezer forint plusz pénzt is jelenthet. A 120 ezer forintos jóváírás feltétele, hogy a hitelt 2022. december 9-ig igényeljék meg, és a bank 2022. december 23-ig kiállított hitelígérvény alapján folyósítsa a kölcsönt. Emellett a 2022. október 3. és december 9. között, egy éves hűségnyilatkozattal megnyitott bankszámlával a pár tagjai fejenként további 30-30 ezer forintra tehetnek szert, így összesen 180 ezer forint jóváírást kaphatnak.

Az UniCredit Bank kedvezménye szintén 2022. november 30-ig vehető igénybe, a jóváírás mértéke pedig szintén 150 ezer forint. Az összeget a bank a babaváró kölcsön folyósítását követő hónapban írja jóvá, feltéve, hogy az megtörténik 2022. december 31-ig. A kedvezmény feltétele, hogy az igénylő új ügyfél legyen, ami azt jelenti, hogy a hiteligénylés befogadásának időpontjában nincs UniCredit lakossági bankszámlája, vagy van ugyan, de annak szerződését 2022. szeptember 1-jén vagy azt követően kötötte.

Mennyi a törlesztője, ha egyéves bérünk kell személyi kölcsönből?

Alakulhat úgy az életünk, hogy a fizetésünk sokszorosára lenne szükségünk, és ehhez nem tudunk ingatlanfedezetet kínálni a banknak. Akinek magas a fizetése, szinte lakáshitelkamatért juthat egyévi bérét jelentő személyi kölcsönhöz.

Kiszámoltuk, mennyi havi törlesztőt kell fizetnünk, ha havi 250 ezret keresünk, és egyéves nettó bérünkkel egyező összeget akarunk felvenni személyi kölcsönként. Ugyanezt a kalkulációt elvégeztük arra az esetre is, ha havi 600 ezer forintos nettóval vennénk fel ennek 12-szeresét.

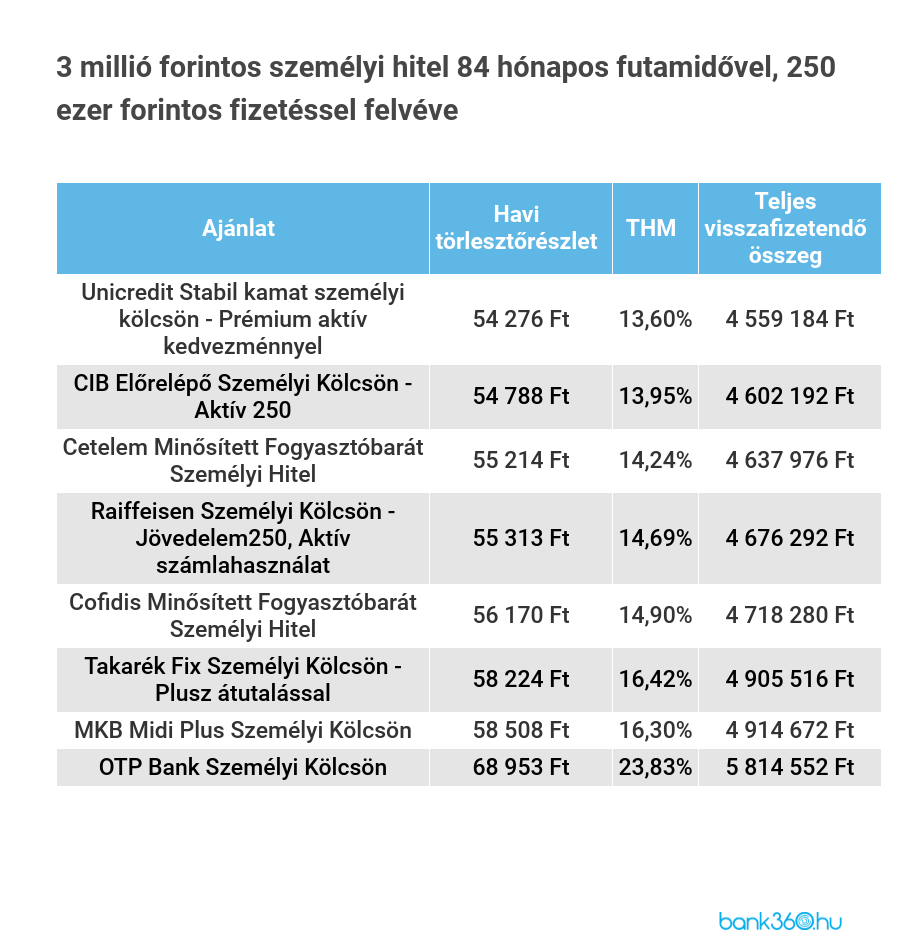

A 250 ezres fizetésből az egyéves nettó bérnek megfelelő 3 milliós összeg reálisan akkor látszik elérhetőnek, ha hosszú, 7 éves futamidőt vállalunk. Ha a 250 ezres fizetésnél 48 hónapot adtunk volna a visszafizetésre, akkor 80 ezer forint feletti törlesztőrészletet kellene fizetni havonta. Ezt ugyan a Jövedelemarányos Törlesztési Mutató (JTM) alapján még megengedhetnék a bankok, de a jelenlegi, és továbbra is emelkedő árak mellett igen keveset hagyna megélhetésre, ezért a futamidőt megnyújtottuk 84 hónapra. Valószínűleg így tesznek azok is, akiknek a jelenlegi magas kamatok mellett van szükségük megfizethető hitelre.

A Bank360 Személyi kölcsön kalkulátora szerint a 7 éves futamidejű, 3 milliós hitelek közül az UniCredit Stabil kamat személyi kölcsönének teljes költsége a legalacsonyabb, 1 559 184 forint, vagyis kicsit több mint másfélszeresét kell visszafizetnünk a felvett összegnek. A havi törlesztő 54 276 forint lesz, a THM pedig 13,30 százalék.

Nem sokkal drágább a CIB Előrelépő Személyi Kölcsöne 13,95 százalékos THM-mel, 54 788 forint havi törlesztőrészlettel, és 1 602 192 forint hitelköltséggel. A Cetelem Minősített Fogyasztóbarát Személyi Hitelének már 14 százalék felett van a THM-je, 14,24 százalék, 55 214 forint a havi törlesztője, és a hitel teljes költsége 1 637 976 forint.

Akinek legalább 600 ezer forint a havi nettó jövedelme, annak sokkal jobb feltételekkel adnak személyi kölcsönt a bankok. Több olyan hitelintézet is van, ahol annyiért adnak neki egyéves bérének megfelelő összeget, amennyiért máshol lakáshitelt kapunk.

Az 600 ezer forintos nettó bér egyéves összegét, 7,2 millió forintot akár 10,60 százalékos THM-mel is felvehetünk. Az MKB Bank Extra Plus Személyi Kölcsönének a törlesztőrészlete 120 368 forint lesz, ami alig több mint kétszerese a 3 milliós hitel törlesztőjének, és még kényelmes megélhetést biztosít a 600 ezer forintot kereső ügyfélnek. A hitel teljes költsége 2 910 912 millió forint lesz.

A második legkisebb költségű ajánlat a kalkulátorban a Takarék Fix Személyi Kölcsön 10,72 százalékos THM-mel, az előző hitelnél alig magasabb, 120 008 forint havi törlesztővel és 2 910 912 milliós hitelköltséggel. A hasonlóság nem véletlen, hiszen mindkét bank a Magyar Bankholdinghoz tartozik, és nagyon hasonló vagy megegyező feltételekkel kínálják már a termékeiket. Jövő májusában MBH Bank néven egyesülnek is.

Az UniCredit Stabil kamat személyi kölcsöne a harmadik legolcsóbb, 123 476 forintos havi törlesztővel, 11,63 százalékos THM-mel és 3 171 984 forint a hitel teljes költsége. A CIB-nek van még ehhez hasonló ajánlata az Előrelépő nevű termékével, azután már 13-14 százalékos THM-es ajánlatok jönnek.

Kissé csökkent a bruttó átlagkereset

2022 júliusában a teljes munkaidőben dolgozók bruttó átlagkeresete 500 000 forint volt, ez az összeg kissé alacsonyabb mint a júniusi 503 500 forint, de magasabb a májusi átlagkeresetnél. A reálkereset 1,4 százalékkal nőtt az egy évvel ezelőtti értékhez képest, 13,7 százalékos infláció mellett.

A nettó átlagkereset kedvezmények nélkül 332 500, a kedvezményeket is figyelembe véve 344 700 forintot ért el júliusban. A bruttó átlagkereset 15,3 százalékkal, a nettó átlagkereset 16,0 százalékkal volt magasabb volt, mint egy évvel korábban. Az átlagkereset növekedéséhez még mindig főként a minimálbér és a garantált bérminimum emelése, valamint a már előre ütemezett és a pótlólagos béremelések járultak hozzá.

A teljes munkaidőben alkalmazásban állók bruttó átlagkeresete – a legalább 5 főt foglalkoztató vállalkozásoknál, a költségvetési intézményeknél és a foglalkoztatás szempontjából jelentős nonprofit szervezeteknél – 500 000, közfoglalkoztatottak nélkül számolva 510 200 forint volt.

A bruttó kereset mediánértéke 400 900 forintot ért el, amely 14,5 százalékkal haladta meg az egy évvel korábbit. A kedvezmények figyelembevételével számított nettó kereset mediánértéke 279 400 forint volt.

A 2022 januárja és júliusa közötti időszakban a bruttó átlagkereset a pénzügyi és biztosítási tevékenységet végző ágban volt a legmagasabb 855 300 forint, a szálláshely-szolgáltatás, vendéglátás területén a legalacsonyabb, 314 300 forint.

Az infláció gyorsabban nő

Egyelőre a júliusi átlagbéradatokat ismerhettük meg, azonban az már látszik, hogy az infláció szeptemberben akár 20 százalék körülire is emelkedhet az augusztusi 15,6 százalék után. Ebben lesznek ugyanis először érzékelhetőek a magasabb rezsiárak az áramnál és a gáznál. Ez a pénzromlás pedig már akkora lesz, mint például a minimálbér és a garantált bérminimum 2022 eleji növekedése. Egyre több cég jelenti be ugyan, hogy évközi fizetésemelést vagy- kiegészítést ad a dolgozóinak az infláció miatt, azonban ezzel együtt is arra lehet számítani, hogy a csúcsra járó infláció felfalja a hosszú ideje tapasztalható, de fokozatosan csökkenő átlagos reálbér-emelkedést.

A bérek a hitelek drágulásával is egyre nehezebben tudnak versenyezni. A magasabb jövedelmek azokat az adósokat hozzák jobb helyzetbe, akiknek fix a törlesztőrészletük, vagy a jelzáloghitelük kamatstop alatt áll. Aki azonban most akar kölcsönt felvenni, az azt tapasztalhatja, hogy az új hitelek törlesztőrészletei sokkal jobban emelkednek, mint ahogyan a fizetése vagy akár az infláció.

A drágulás már önmagában is fájdalmas lehet a hiteligénylőknek, de azzal a következménnyel is járhat, hogy meg sem kaphatják azt a személyi kölcsönt vagy lakáshitelt, amit 2022 elején még igen. Könnyebben beleütközhetnek ugyanis a Jövedelemarányos Törlesztési Mutató (JTM) korlátjába. Ez ugyanis megszabja a bankoknak, hogy az adós jövedelmének maximum mekkora hányada lehet a törlesztőrészlet. Ezt a problémát adóstárs bevonásával vagy a futamidő kitolásával tudják megoldani az igénylők. Nekik ráadásul a jelzálogkölcsönöknél arra is készülniük kell, hogy eleve nagyobb összegre lesz szükségük, mert a lakásárak is emelkednek.

A hitelpiacnak még nem tettek be az emelkedő kamatok, de már érezni a hatásukat

A növekvő kamatok miatt dráguló hitelek megnehezítik a kölcsönfelvételt. A bankok már érzékelik a megcsappanó keresletet, de a java még csak ezután jöhet.

A lakossági hitelkeresletben már látszanak a visszaesés jelei, ez azonban eltérő mértékben érinti a piaci és a kamattámogatott kölcsönöket. A bankokat arról kérdeztük, hogy miként látják a fedezetlen (személyi) kölcsönök és a jelzáloghitelek iránti keresletet, valamint, hogy tapasztalnak-e megnövekedett érdeklődést a decemberben kifutó lakásfelújítási hitelnél.

A CIB Bank a személyi kölcsönök és a lakáshitelek piacán is visszaesést tapasztalt, utóbbinál valamivel nagyobb mértékben. Hasonlóról számolt be az Erste Bank is, amely a piaci körülmények alakulásában látja a csökkenő kereslet okát. A CIB-nél a kamattámogatott lakásfelújítási kölcsön nem elérhető, az erre a célra felhasználható piaci kölcsön esetében viszont növekedésre számítanak a következő hónapokban. Ezt a várakozást magyarázhatja az, hogy a rezsiemelés után most hirtelen sokan szeretnének belevágni olyan beruházásokba, amelyekkel csökkenteni tudják az energiaszámlájukat. Viszont közülük nem mindenki tudja igénybe venni a kedvezményes hiteleket, támogatásokat.

A Magyar Bankholding tagbankjai, az MKB Bank és a Takarékbank enyhén visszaeső keresletről számoltak be a személyi kölcsönöknél, de ez betudható az ilyenkor megszokott szezonális csökkenésnek is a bank szerint. A piaci lakáshitelek iránt a kereslet az elmúlt hónapokban enyhén mérséklődött, a kamattámogatott hiteleket viszont többen választották, így összességében stagnálás tapasztalható. A támogatott hitelek közül az elmúlt 3 hónap alatt kétszeresére nőtt a korszerűsítésre és felújításra igényelt kamattámogatott lakásfelújítási hitel összege.

Az OTP Bank a személyi kölcsönök piacán május óta erős, de folyamatosan gyengülő keresletet tapasztal. Lakáshiteleknél a támogatott, nagyon kedvező kamatozású zöld hitel iránti igények kifutását követően a második negyedévtől stabilizálódott a piac. A bank szerint az érdemi keresletcsökkenés majd az utolsó negyedévben várható. Az OTP Banknál a felújítási hitelek igénybefogadása stabil, nem tapasztalható roham az ügyfelek részéről.

Az UniCredit Banknál a személyi kölcsönök iránti igényeket jelenleg mérsékelt csökkenés jellemzi. A jelzáloghitelek esetében a kereslet jelentős csökkenését tapasztalták az utóbbi hetekben 2022 első félévéhez képest, amely időszak még egyértelműen a dinamikus bővülés periódusa volt a lakossági hitelpiacon. A lakásfelújítási hitelnél egyelőre nem látnak változást, nem növekedett iránta a kereslet.

A JTM még nem okoz gondot

Az emelkedő kamatok a jövedelemarányos törlesztési mutatónak való megfelelést is nehezebbé teszik, hiszen a magasabb törlesztőkhöz magasabb jövedelmet is kell tudni igazolni ahhoz, hogy a hitelbírálat pozitív legyen. Az ezzel kapcsolatos tapasztalatokról is kérdeztük a bankokat.

A CIB Banknál egyelőre tömegesen még nem ütköznek az ügyfelek a JTM korlátokba, a kamatok további emelkedése esetén azonban ez már valóban releváns korlát lehet. Minimális mértékben az igényléskori futamidő növekedését tapasztalják.

Az Erste Banknál a jelzáloghitelezés esetében még nem tapasztalták, hogy az emelkedő kamatok miatt gyakrabban ütközne az ügyfelek által igényelt hitel a jövedelemarányos törlesztőrészlet mutatóval. Az átlagos futamidő és a kamatperiódusok esetén sem érzékeltek elmozdulást.

Az UniCredit Banknál a 2022. január-augusztus közötti időszakot vizsgálva megfigyelhető a növekedés azoknak a hiteligényléseknek a számában, amelyek esetében ügyfeleink a jövedelemkorlát miatt az igényeltnél kisebb hitelösszeget vehettek fel. A futamidőt nem hosszabbítják emiatt, ott állandóság figyelhető meg.

A jogszabályi finanszírozási korlát betartásán túl az OTP Bank törekszik arra, hogy a megélhetési költségek emelkedése miatt csökkenő fizetőképességet és ezáltal az igénylők túlfinanszírozását, még rosszabb esetben adósságspirálba kerülését megakadályozza.